Mais il s’agit aussi d’un excellent outil de transmission de patrimoine sur le plan fiscal. D’où l’importance de bien rédiger sa clause bénéficiaire !

Mais il s’agit aussi d’un excellent outil de transmission de patrimoine sur le plan fiscal. D’où l’importance de bien rédiger sa clause bénéficiaire !

Très similaire à un contrat d’assurance vie dans sa construction, le contrat de capitalisation offre le même fonctionnement : versements libres, retraits libres, mêmes possibilités d’investissements entre des fonds en Euro, des Sicav de types Actions, Obligations, Immobilières…

Cette répartition se fait en fonction de votre sensibilité au risque et de votre horizon de placement.

Vous avez la possibilité de donner votre contrat de capitalisation de votre vivant, bénéficiant ainsi des abattements et réductions de droit commun. Cela en fait un excellent outil de transmission de patrimoine.

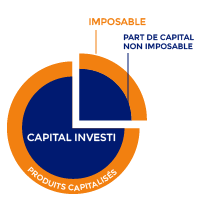

A contrario de l’assurance vie, le contrat de capitalisation entre dans l’actif successoral. Le contrat n’est pas obligatoirement dénoué et peut être transmis aux héritiers. Dans ce cas, le contrat garde son antériorité fiscale et peut-être utilisé comme l’assurance-vie pour faire des retraits ponctuels ou programmés avec une fiscalité allégée.

Issu de la loi Pacte de 2019, cet outil est un pur produit Retraite avec un fonctionnement très souple.

Il permet à chacun d’épargner pour sa retraite, à son rythme, tout en réduisant et en optimisant sa pression fiscale.

C’est un contrat « réceptacle ». Vous pouvez regrouper vos actifs issus des contrats Retraite Madelin, des PERP, des articles 83, etc…

Vous avez la possibilité, sous certaines conditions, de sortir par anticipation les sommes investies suite à un Accident de la Vie ou pour l’achat d’une Résidence Principale.

Arrivé à la retraite, vous avez le choix entre plusieurs modes de sortie : soit un revenu à vie, soit un capital, soit un capital fractionné vous permettant d’optimiser votre pression fiscale.

C’est un contrat qui fonctionne comme un contrat d’assurance-vie.

La prime est payée par le compte professionnel et vient en déduction du bénéfice imposable de l’entreprise.

Il s’agit d’une sur-rémunération pour un TNS ou d’un sursalaire pour un salarié et est donc soumis à charges sociales et fiscales.

Les fonds peuvent être débloqués à tout moment avec la même fiscalité que l’assurance-vie mais le but est de se constituer un capital « de fin de carrière » avec la fiscalité de l’assurance-vie.

Mais il s’agit aussi d’un excellent outil de transmission de patrimoine sur le plan fiscal. D’où l’importance de bien rédiger sa clause bénéficiaire !

Mais il s’agit aussi d’un excellent outil de transmission de patrimoine sur le plan fiscal. D’où l’importance de bien rédiger sa clause bénéficiaire !

Très similaire à un contrat d’assurance vie dans sa construction, le contrat de capitalisation offre le même fonctionnement : versements libres, retraits libres, mêmes possibilités d’investissements entre des fonds en Euro, des Sicav de types Actions, Obligations, Immobilières…

Cette répartition se fait en fonction de votre sensibilité au risque et de votre horizon de placement.

Vous avez la possibilité de donner votre contrat de capitalisation de votre vivant, bénéficiant ainsi des abattements et réductions de droit commun. Cela en fait un excellent outil de transmission de patrimoine.

A contrario de l’assurance vie, le contrat de capitalisation entre dans l’actif successoral. Le contrat n’est pas obligatoirement dénoué et peut être transmis aux héritiers. Dans ce cas, le contrat garde son antériorité fiscale et peut-être utilisé comme l’assurance-vie pour faire des retraits ponctuels ou programmés avec une fiscalité allégée.

Issu de la loi Pacte de 2019, cet outil est un pur produit Retraite avec un fonctionnement très souple.

Il permet à chacun d’épargner pour sa retraite, à son rythme, tout en réduisant et en optimisant sa pression fiscale.

C’est un contrat « réceptacle ». Vous pouvez regrouper vos actifs issus des contrats Retraite Madelin, des PERP, des articles 83, etc…

Vous avez la possibilité, sous certaines conditions, de sortir par anticipation les sommes investies suite à un Accident de la Vie ou pour l’achat d’une Résidence Principale.

Arrivé à la retraite, vous avez le choix entre plusieurs modes de sortie : soit un revenu à vie, soit un capital, soit un capital fractionné vous permettant d’optimiser votre pression fiscale.

C’est un contrat qui fonctionne comme un contrat d’assurance-vie.

La prime est payée par le compte professionnel et vient en déduction du bénéfice imposable de l’entreprise.

Il s’agit d’une sur-rémunération pour un TNS ou d’un sursalaire pour un salarié et est donc soumis à charges sociales et fiscales.

Les fonds peuvent être débloqués à tout moment avec la même fiscalité que l’assurance-vie mais le but est de se constituer un capital « de fin de carrière » avec la fiscalité de l’assurance-vie.